Inhalt

- Schlechte Presse kein Grund nicht zu bauen

- Baufinanzierung im Jahr 2023 am Beispiel der Familie Schneider

- Was kostet das Fertighaus überhaupt?

- Weitere Kosten beim Hausbau

- Eigenkapital und Gehalt

- Faktorverfahren beim Finanzamt

- Monatlicher Restbetrag als Voraussetzung für das Darlehen

- Monatliche Kosten

- Besonderheit für Familien in Bayern

- Darlehen mit Zinsen unter drei Prozent

- Hauskauf oder Miete – was wäre teurer?

- Mit einem Mischzins von unter 3 Prozent das Traumhaus bauen

Die Europäische Zentralbank hebt den Leitzins weiter an, was bei angehenden Bauherren für Kopfschmerzen sorgt, denn damit erhöhen sich auch die Bauzinsen. Wie ihr mit Hilfe von Eigenkapital, Förderungen und ein paar Tipps dennoch zu einem Mischzins von unter drei Prozent bauen könnt, verraten wir euch in diesem Beitrag.

Ihr wollt auf steigende Mieten verzichten, auf eine krisenunabhängige Form der Altersvorsorge zurückgreifen und in euren eigenen vier Wänden wohnen? Dann werdet ihr in den Medien sicherlich bereits genügend Meldungen gehört haben, die euren Traum vom Eigenheim zerplatzen lassen.

Schlechte Presse kein Grund nicht zu bauen

“Die Bauzinsen steigen: Wird der Traum vom eigenen Haus unbezahlbar?”

Quelle: tagesspiegel.de

Von solchen Schlagzeilen solltet ihr euch keineswegs entmutigen lassen, auch wenn an den Meldungen etwas dran ist. Mit steigenden Bauzinsen wird die Baufinanzierung natürlich schwerer – aber: Es gibt eine Reihe anderer Optionen, die euch beim Hausbau unterstützen, sodass ihr trotz hoher Bauzinsen preiswert bauen könnt.

Werft passend hierzu gerne auch einen Blick auf unseren Blogbeitrag 10 hilfreiche Tipps zur Baufinanzierung, in dem wir euch auflisten, wie ihr die hohen Bauzinsen mit einer gewissenhaften Planung abfedern könnt.

10 wichtige Tipps zur Baufinanzierung

1. Macht euch Gedanken, ob ein Hausbau überhaupt in Frage kommt

2. Verschafft euch einen Überblick über die Gesamtkosten

3. Berücksichtigt bei euren Planungen die Baunebenkosten

4. Vergesst die fixen Kosten nach dem Hausbau nicht

5. Ermittelt euren Status quo

6. Schätzt eure Eigenleistungen realistisch ein

7. Plant nicht zu viel von eurem Nettoeinkommen zur Tilgung der Baudarlehen ein

8. Prüft und beantragt die Förderungen frühzeitig

9. Lasst euch nicht von vermeintlich niedrigen Zinsen blenden, wenn das Kapital fehlt

10. Holt euch verschiedene Angebote zur Baufinanzierung ein

Baufinanzierung im Jahr 2023 am Beispiel der Familie Schneider

Um ein bisschen tiefer in die Materie einzutauchen und euch aufzuzeigen, wie ihr euer Traumhaus trotz hoher Bauzinsen realisieren könnt, veranschaulichen wir euch am Beispiel der Familie Schneider. Hier handelt es sich um eine ausgedachte Familie. Die Preise sind aktuell und an die Firma Hanse Haus angelehnt.

Familie Schneider besteht aus den Eltern Lars und Kathrin sowie den Kindern Paul und Mia. Sie wohnen am Rande einer Kleinstadt im idyllischen Unterfranken.

Was kostet das Fertighaus überhaupt?

Die erste Frage, die bei Lars und Kathrin aufkommt, ist, wieviel ein Fertighaus überhaupt kostet. Beim gewünschten Anbieter, wo sie sich bereits im Musterhauspark umgesehen haben, kostet das Haus 367.000 Euro. Mit Eigenleistungen, zum Beispiel den Malerarbeiten, dem Tapezieren und dem Verlegen der Bodenbeläge könnten sie rund 37.000 Euro einsparen.

Tipp: Eigenleistungen solltet ihr nur durchführen, wenn ihr über die notwendigen Fähigkeiten verfügt oder Handwerker im Familien- und Bekanntenkreis habt, die euch unterstützen. Mit zwei linken Händen steigen die Kosten eher als dass ihr sie senkt.

Weitere Kosten beim Hausbau

Neben dem Hausbau gibt es weitere Kosten, die auf Familie Schneider zukommen und über die sie ihr Verkaufsberater aufgeklärt hat. Die gemeinsame Kalkulation ergibt weitere Kostenpositionen, wie zum Beispiel:

- ebenes Grundstück

- Nebenkosten

- Erdaushub

- bauseitige Leistungen

- Strom

- Außenanlage

- Carport oder Garage

- Kanalanschluss

- Photovoltaikanlage

- Küche

- Innenausstattung

- unkalkulierbare Kosten

Insgesamt würden sich die Kosten für das Hausbau-Projekt von Familie Schneider damit auf 570.000 Euro belaufen. Ihnen kommen erste Zweifel auf, ob sie sich ihren Traum vom Eigenheim wirklich erfüllen können.

Eigenkapital und Gehalt

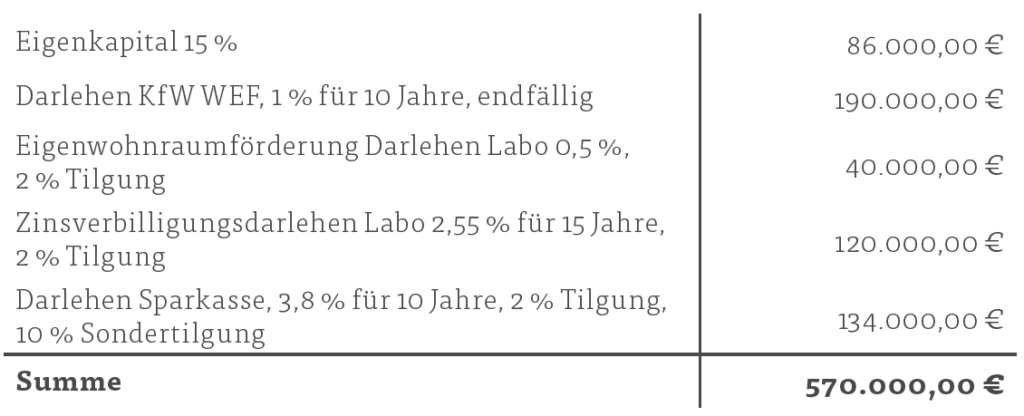

Kathrin und Lars machen einen Kassensturz und kommen auf 46.000 Euro, die sie gemeinsam für ihren Traum ansparen konnten. Die Eltern von Kathrin geben 27.000 Euro zum Hausbau hinzu, die Eltern von Lars weitere 13.000 Euro. Daraus ergibt sich ein Eigenkapital von 86.000 Euro.

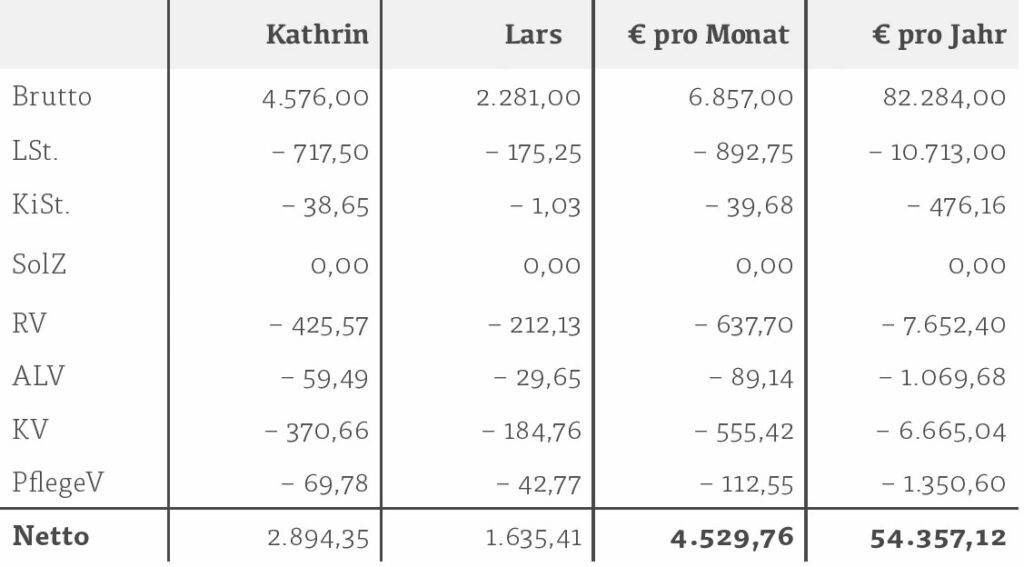

Das Eigenkapital ist für die Bank gar nicht so unwichtig, um gemeinsam mit der Bank die Kreditrate zu bestimmen. Das Ziel ist es, dass sich die junge Familie nicht übernimmt, weshalb auch die vergangenen Gehaltsabrechnungen näher betrachtet werden. Während Kathrin 4.576 Euro in Vollzeit verdient, sind es bei Lars 2.281 Euro in Teilzeit. Das macht zusammen 6.857 Euro brutto pro Monat.

Faktorverfahren beim Finanzamt

Kathrin hat zwei Kinderfreibeträge auf ihrer Lohnsteuerkarte eingetragen. Sie und Lars haben sich dafür entschieden, die Steuerklasse 4 zu nutzen und beim Finanzamt das Faktorverfahren mit einem Faktor von 0,957 beantragt.

Erklärung: Das Faktorverfahren sorgt dafür, dass die abgezogene Lohnsteuer möglichst genau der tatsächlich zu zahlenden Einkommensteuer entspricht.

Dadurch sollen am Ende des Jahres keine großen Nachzahlungen oder Rückzahlungen entstehen. Nach Abzug von Lohnsteuer, Kirchensteuer und Sozialversicherungsbeiträgen bleiben ihnen monatlich 4.529,76 Euro übrig. Die Details könnt ihr der folgenden Abbildung entnehmen:

Monatlicher Restbetrag als Voraussetzung für das Darlehen

Um die Darlehensraten leisten zu können, muss monatlich ein gewisser Restbetrag übrig bleiben. Für die Berechnung der Bank, werden bei der Familie Schneider folgende Kosten berücksichtigt.

Monatliche Kosten

- Lebenshaltungskosten (2.098 €)

- Finanzierung von 2 Autos (500 €)

- weitere Fixkosten (120 €)

- Instandhaltung des Hauses (480 €)

Daraus ergibt sich eine Summe an monatlichen Kosten von 3.198 Euro. An Einnahmen steht Familie Schneider dank des Gehalts und des Kindergeldes ein Nettobeitrag von 5.029,76 Euro zur Verfügung. Somit bleibt – abzüglich der monatlichen Kosten – ein maximaler Beitrag von 1.831,76 Euro für die monatliche Finanzierung übrig.

Besonderheit für Familien in Bayern

In Bayern haben junge Familien die Möglichkeit, unter bestimmten Einkommensgrenzen einen staatlich unterstützten Kredit oder Zuschüsse zur Finanzierung ihres Hauses zu erhalten. Die Firma Hanse Haus bietet zum Beispiel die Beratung für angehende Hausbesitzer an und prüft, ob sowohl die Bauherren als auch das Haus die Bedingungen für diese Förderung erfüllen.

Wenn das jährliche Familieneinkommen unter 90.000 Euro brutto liegt, ist es ratsam, diese Überprüfung in Erwägung zu ziehen. Damit kann möglicherweise eine finanzielle Unterstützung in Anspruch genommen werden.

Die Kosten für das Haus von 570.000 Euro würden demnach wie in der folgenden Abbildung finanziert werden:

Darlehen mit Zinsen unter drei Prozent

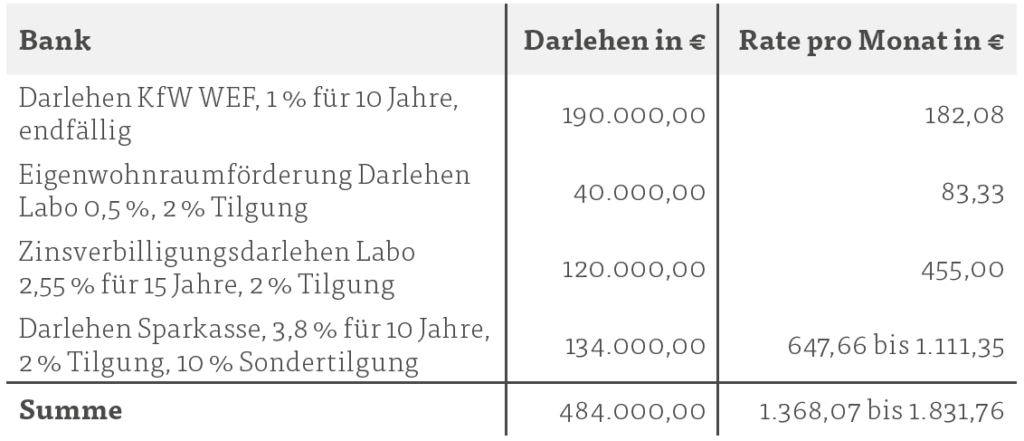

Beim KfW-Darlehen hat sich Familie Schneider für die endfällige Variante entschieden. Dadurch haben Lars und Kathrin maximalen Spielraum zur Tilgung des teuersten Darlehens. So wählen die beiden das Sparkassendarlehen mit einer Tilgung von zwei Prozent mit der Möglichkeit, jährliche Sondertilgungen von zehn Prozent einzubringen.

Indem die Schneiders sowohl die geförderten Darlehen als auch ein Darlehen von der Sparkasse nutzen, erzielen sie einen durchschnittlichen Zinssatz von 2,23 Prozent. Der Zinssatz gilt für einen Zeitraum von zehn Jahren.

Die Schneiders beginnen damit, das Darlehen mit dem höchsten Zinssatz so hoch wie möglich zurückzuzahlen. Erst nachdem dieses Darlehen beglichen ist, widmen sie sich dem nächsten Darlehen mit höheren Zinsen.

Wie bereits erwähnt, können die Schneiders monatlich maximal 1.831,76 Euro aufbringen. Allerdings haben sie mit der Sparkasse vereinbart, eine regelmäßige Tilgung von zwei Prozent sowie die Möglichkeit zur außerplanmäßigen Tilgung von bis zu zehn Prozent durchzuführen.

Der große Vorteil dieser Vereinbarungen: Sie ermöglichen es den Schneiders, auch in Zeiten, in denen sie weniger finanzielle Mittel zur Verfügung haben, gut zurechtzukommen.

Nehmen wir an, dass die Darlehen nach Ablauf der Zinsbindungsperiode zu einem Marktzins von 3,8 Prozent refinanziert werden können, so sind die Schneiders bei einer regelmäßigen Rate von 1.831,76 Euro pro Monat nach 30 Jahren schuldenfrei.

Hauskauf oder Miete – was wäre teurer?

Wie würde es aussehen, wenn Familie Schneider anstatt des Hausbaus weiterhin zur Miete gewohnt hätte? Als Vergleich ziehen wir eine 120 Quadratmeterwohnung heran, die 960 Euro Miete pro Monat kostet. Außerdem nehmen wir an, dass sich die Miete jährlich um zwei Prozent erhöht.

Nach 30 Jahren kommt man dadurch auf eine Mietsumme von 473.016 Euro. Die Summe aller Darlehensraten beträgt über den gleichen Zeitraum 659.433 Euro, was einen Unterschied von 186.417 Euro ausmacht.

Während die Miete nach 30 Jahren weitergezahlt werden muss, lebt Familie Schneider bis zum Lebensende mietfrei. Das trifft auch auf ihre Kinder Mia und Paul zu, sofern sie in ihrem Elternhaus wohnen bleiben. Andernfalls ist das Haus sowohl für die Kinder als auch für die Eltern eine sinnvolle Altersvorsorge.

Mit einem Mischzins von unter 3 Prozent das Traumhaus bauen

Anhand unseres Finanzierungsbeispiels wollten wir euch deutlich machen, dass es auch bei erhöhten Bauzinsen möglich ist, den Traum vom eigenen Haus zu realisieren. Dies gelingt dank der KfW-Darlehen für nachhaltige Häuser, die mit geförderten Darlehen der Bundesländer kombiniert werden können. Hierzu zählen unter anderem Bayern, Baden-Württemberg, Hessen und Sachsen.

Weitere Beiträge zur Hausbau-Förderung

✓ Klimafreundlicher Neubau (KFN): Das solltet ihr über das KfW-Programm wissen

✓ Wohneigentum für Familien: Das solltet ihr über die lukrative Neubauförderung wissen

✓ Qualitätssiegel Nachhaltiges Gebäude (QNG): 17 Kriterien für mehr Nachhaltigkeit

Bevor ihr euren Traum vom Eigenheim begrabt, solltet ihr beim Fertighausanbieter eures Vertrauens nachhaken. Besucht einen Musterhauspark und sprecht dort ganz unverbindlich mit einem Fachberater oder vereinbart einen Termin mit eurem Bankberater oder einem Mitarbeiter des Hausbauunternehmens.

Sie zeigen euch auf, wie euer Eigenheim realisiert wird und was wirklich möglich ist. Am Beispiel der Familie Schneider haben wir euch aufgezeigt, welche Optionen es gibt, um auch heute noch zinsgünstig zu bauen.

Bildquelle: © Studio Romantic | stock.adobe.com